Todo sobre el derecho en salud y previsión social en Chile

Fecha de Última edición: 9 de mayo 2022

Introducción

Uno de los aspectos más relevantes del que debemos preocuparnos es nuestra salud, es por esto que es muy importante que conozcas todos los derechos y beneficios que te otorga la ley en este aspecto. En prácticamente todas partes de Latino América existen amplias dedicaciones de los legisladores para resguardar estos derechos, los cuales permiten vivir una vida digna hasta la vejez de cada uno.

En el presente artículo estaremos revisando todo sobre los derechos que existen en Chile para resguardar la salud y la previsión social de los trabajadores y demás beneficiarios.

1. Marco legal de los pacientes

1.1. Derechos y deberes de los pacientes

Entre los derechos de los pacientes encontramos los siguientes:

- Tener información oportuna y comprensible de su estado de salud.

- Recibir un trato digno, respetando su privacidad.

- Ser llamado por su nombre y atendido con amabilidad.

- Recibir una atención de salud de calidad y segura, según

- protocolos establecidos.

- Ser informado de los costos de su atención de salud.

- No ser grabado ni fotografiado con fines de difusión sin su permiso.

- Que su información médica no se entregue a personas no

- relacionadas con su atención.

- Aceptar o rechazar cualquier tratamiento y pedir el alta voluntaria.

- Recibir visitas, compañía y asistencia espiritual.

- Consultar o reclamar respecto de la atención de salud recibida.

- Ser incluido en estudios de investigación científica sólo si lo autoriza.

- Que el personal de salud porte una identificación.

- Inscribir el nacimiento de su hijo en el lugar de su residencia.

- Que su médico le entregue un informe de la atención recibida durante su hospitalización.

Asimismo, la ley establece los siguientes deberes a los pacientes:

- Entregar información veraz acerca de su identidad, dirección y enfermedad.

- Cuidar las instalaciones y equipamiento del recinto de salud.

- Tratar respetuosamente al personal de salud.

- Respetar el reglamento interno del establecimiento.

- Informarse acerca de los horarios de funcionamiento, de las modalidades de atención y formas de pago.

- Informarse acerca de los procedimientos de reclamos y consultas establecidas.

1.2. Funciones de la Superintendencia de Salud

La Superintendencia de Salud tiene como funciones principales, la supervigilancia y el control respecto de ISAPRES y FONASA, además de velar por el cumplimiento de las obligaciones que les imponga la ley y fiscalizar a todos los prestadores de salud públicos y privados.

1.3. ¿Qué hacer frente a una negligencia médica?

Ante una negligencia médica deberás realizar un reclamo ante la Superintendencia de Salud. Una vez hecho esto, se realizará una mediación para ver si es posible llegar a un acuerdo extrajudicial. En el caso de que esto no sea posible, deberás demandar en los tribunales de justicia correspondientes.

1.4. ¿Cómo opera la ley de urgencia en caso de accidentes?

La ley de urgencia es un derecho que tienen las personas que se encuentren en riesgo vital a causa de algún accidente a ser atendido en el centro asistencial más cercano. Es por esto que ningún recinto asistencial podrá negar o condicionar la atención mientras dure la condición de emergencia.

En estos casos, será labor del médico tratante establecer si se trata de una urgencia vital.

Es necesario mencionar que la ley de urgencia no significa que el costo del tratamiento será gratuito, sin embargo para pagar la deuda la persona tiene la posibilidad de acceder de manera automática a un préstamo legal que debe otorgar su seguro.

1.5 ¿En qué consiste la ley que prohíbe el cheque en garantía?

La ley N°20.394 señala que los prestadores de salud no podrán exigir cheques o dinero en efectivo como garantía de pago por las prestaciones que reciba el paciente. En estos casos, se podrá garantizar el pago por otros medios idóneos, tales como el registro de la información de una tarjeta de crédito, cartas de respaldo otorgadas por los empleadores, o letras de cambio o pagarés.

1.6. ¿Qué debe hacer un paciente si el prestador insiste en exigir el cheque en garantía?

En estos casos, el paciente deberá conseguir los antecedentes que acrediten la exigencia del cheque en garantía, tales como: instructivo, copia del recibo de pago o boleta. Con esto, el paciente deberá ingresar un reclamo a la Superintendencia de Salud y adjuntar todos los documentos que sean necesarios, con esto se busca obtener la devolución del cheque dado en garantía y se aplicarán posibles sanciones al prestador de salud.

2. Cotizaciones de salud

2.1. ¿Qué son las cotizaciones de salud?

Las cotizaciones de salud corresponden al 7% de la remuneración imponible y son el aporte que el empleador debe realizar obligatoriamente para que el trabajador pueda acceder al sistema de salud público o privado.

2.2. ¿Cuándo se deben pagar las cotizaciones de salud?

El plazo para pagar las cotizaciones de salud es de 10 días del mes siguiente al que se pagaron las remuneraciones. Pero dependiendo de la forma de pago, esta fecha podría variar, siendo así:

- Con pago electrónico, hasta el día 13 (pero no todos los bancos están aceptados)

- Con pago con tarjeta de casa comercial, hasta el día 10

- Con cupón de pago, hasta el día 10

Otro factor fundamental, es que este pago tiene un horario límite, el cual varía por medio de pago y banco en particular.

2.3. ¿Cómo me afecta el no pago de las cotizaciones previsionales?

El no pago de cotizaciones previsionales puede significar la suspensión inmediata de las coberturas de salud, en la mayoría de los casos. Por otro lado, si el no pago es por un período superior a 12 meses, afecta la cobertura del seguro de invalidez y sobrevivencia.

2.4. ¿Cómo saber si mi empleador me paga las cotizaciones?

Para saber si tu empleador paga tus cotizaciones, puedes solicitar el certificado de pago de cotizaciones directamente a tu ISAPRE o a FONASA, dependiendo de tu previsión. En ese certificado además podrás ver el monto de tus cotizaciones.

2.5. ¿Cómo reclamar cotizaciones impagas?

En estos casos tienes distintas alternativas para reclamar el pago de tus cotizaciones:

- Acudir a tu Isapre o a Fonasa para que esas instituciones realicen el cobro de las cotizaciones que no se te han pagado, además de los reajustes e intereses que correspondan.

- Denunciar ante la Inspección del Trabajo.

- Recurrir ante los tribunales personalmente. En estos casos no es necesario comparecer con el patrocinio de un abogado, ya que el tribunal informará a las instituciones respectivas para que realicen el cobro de las cotizaciones impagas.

- Autodespedirte. En el caso de que tu empleador no haya pagado tus cotizaciones durante varios meses puedes autodespedirte y demandar el pago de aquellas conjuntamente con las demás indemnizaciones legales que correspondan.

3. Regulación de licencias médicas

3.1. ¿Cuáles son los plazos para presentar la licencia médica al empleador?

Desde la fecha del inicio del reposo tienes un plazo de 2 días para presentar la licencia médica a tu empleador

3.2. ¿Cómo apelar si rechazan mi licencia médica?

Una vez hayas sido informado del rechazo de tu licencia, tienes 15 días hábiles para apelar. Al hacer esto, deberás acompañar todos los antecedentes que consideres necesarios para la resolución de tu caso

3.3. ¿Cómo funciona la emisión de licencias médicas electrónicas?

La licencia médica electrónica utiliza un sistema de información digital donde los profesionales del área de la salud pueden otorgar licencias médicas y notificar a los empleadores para que estos las completen y remitan a las Isapres o Compin.

Una vez hecho esto, las instituciones podrán obtenerlas y pronunciarse sobre ellas. De la misma manera, los trabajadores podrán revisar el estado de tramitación de su licencia médica.

3.4. ¿Puede la licencia médica establecer como lugar de reposo uno distinto al domicilio del trabajador?

Sí, la decisión recae totalmente en el profesional que suscribe la licencia, quien en determinadas circunstancias puede determinar un lugar de reposo diferente.

3.5. ¿Qué es el Subsidio de Incapacidad Laboral?

El subsidio por Incapacidad Laboral (SIL) es el monto de dinero que reemplaza la remuneración del trabajador mientras éste se encuentra con licencia médica autorizada.

3.6. ¿Cuáles son los requisitos para acceder al Subsidio de Incapacidad Laboral?

Los para acceder al Subsidio de Incapacidad Laboral deberás:

- Tener una Licencia médica debidamente autorizada.

- Tener seis meses de afiliación previsional anteriores al mes en que se inicia la licencia.

- Tener tres meses de cotización dentro de los seis meses anteriores a la fecha inicial de la licencia médica.

- Tener un contrato de trabajo vigente.

3.7. ¿Cuál es el plazo en que se debe pagar un subsidio por incapacidad laboral?

El subsidio por incapacidad laboral se debe pagar de la misma forma que la remuneración, es decir, si tu remuneración es diaria, semanal o mensual, deberá pagarse de esa forma.

4. Permisos laborales con fines médicos

4.1. Permiso para efectuarse mamografía o examen a la próstata

Los trabajadores mayores de 50 años y las trabajadoras mayores de 40 años, tienen derecho a medio día de permiso una vez al año para realizar los exámenes de próstata o mamografía según corresponda.

4.2. Permiso laboral por nacimiento y duelo

El permiso laboral por nacimiento es el derecho que tiene el padre de un permiso pagado de 5 días en caso de nacimiento de un hijo, estos días los podrá utilizar a su elección dentro del primer mes de nacimiento. El mismo permiso aplica para el padre que se encuentre en proceso de adopción.

El permiso laboral por duelo se le otorga al trabajador cuando un hijo, los padres o el cónyuge del trabajador fallece. En los casos que la muerte sea de un hijo o del cónyuge el permiso es de 7 días corridos y en el caso de que la muerte sea de un hijo en gestación, el padre o la madre es de 3 días hábiles.

4.3. Permiso laboral para exámenes médicos

Además de los exámenes de próstata y mamografía, el trabajador tiene derecho al permiso laboral para exámenes médicos. Este permiso incluye cualquier examen de medicina preventiva, por ejemplo, el papanicolaou.

4.4. ¿Se puede traspasar el postnatal al padre?

Sí. Para hacer el traspaso del postnatal al padre es necesario que la madre avise a su empleador 30 días antes de que termine el postnatal, asimismo el padre deberá avisar con 10 días de anticipación a su empleador.

5. AUGE o GES

5.1. ¿Qué es el AUGE o GES?

El Plan de Acceso Universal a Garantías Explícitas en la salud (por sus siglas AUGE), que es más conocido en la actualidad como Las Garantías Explícitas en Salud)por sus siglas GES), es un conjunto de beneficios que establece la ley para las personas afiliadas a FONASA o ISAPRE.

Estas Garantías son las siguientes:

- Acceso: derecho por ley de la prestación de Salud.

- Oportunidad: tiempos máximos de espera para el otorgamiento de las prestaciones.

- Protección financiera: la persona beneficiaria cancelará un porcentaje de la afiliación.

- Calidad: otorgamiento de las prestaciones por un prestador acreditado o certificado.

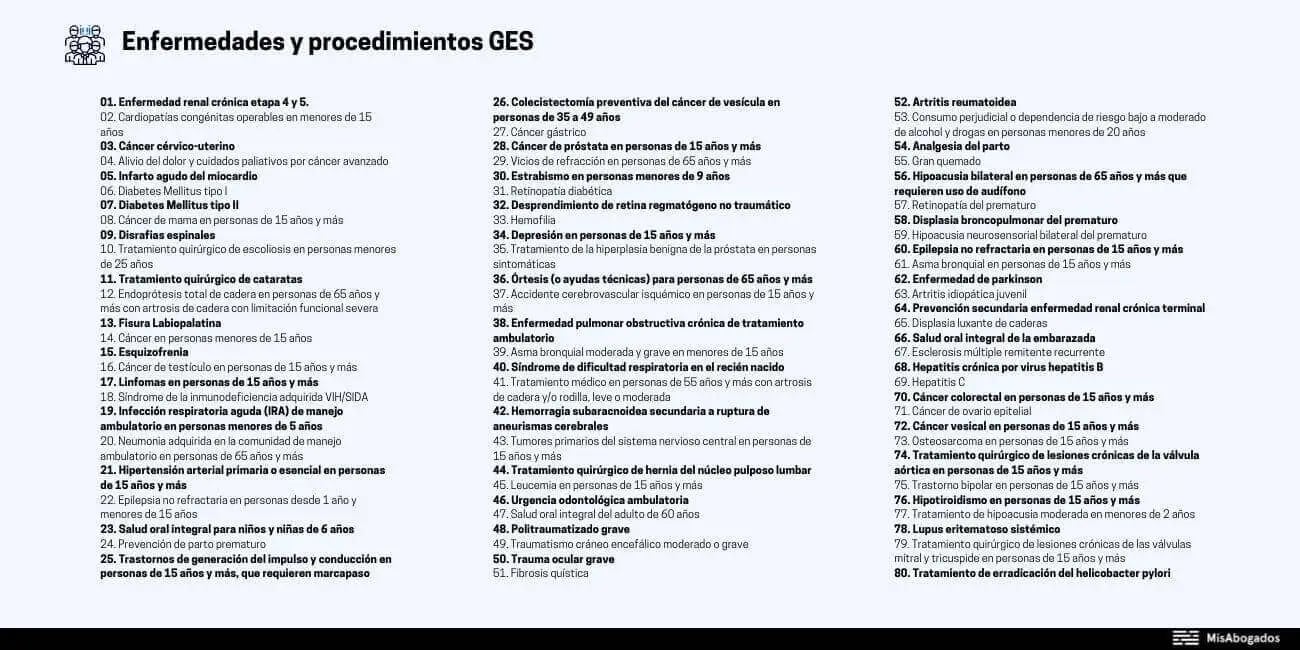

5.2. ¿Qué enfermedades y procedimientos cubre el GES?

El GES cubre 80 enfermedades y procedimientos los cuales puedes revisar en detalle en la siguiente imagen:

5.3. ¿Quiénes pueden acceder al beneficio GES-AUGE?

Para acceder al beneficio GES-AUGE es necesario estar afiliado a Fonasa o a alguna Isapre, junto con esto, es necesario que:

- Se trate de una enfermedad que esté incluida entre los 80 problemas de salud o patologías GES que señalamos precedentemente.

- Se cumplan las condiciones especiales de edad, estado de salud u otras definidas para cada uno de los problemas de salud.

- Se atienda en la red de prestadores determinada por el Fonasa o la Isapre, cuya prestaciones estén debidamente prescritas por un profesional de la salud de dicha red y que estén garantizadas dentro de un determinado problema de salud.

5.4. ¿Cuál es el precio del plan AUGE o GES?

Debemos distinguir entre una persona afiliada a FONASA y una persona afiliada a ISAPRE. En el primer caso, la persona que se encuentra afiliada a FONASA no deberá pagar por el precio del plan AUGE o GES. En el caso de que la persona se encuentre afiliada a una ISAPRE esta deberá pagar un monto mensual determinado por su ISAPRE.

5.5. ¿Cómo atenderse a través del AUGE o GES?

Si el beneficiario está afiliado a FONASA deberá hacerlo a través del Consultorio de Atención Primaria en el que se encuentre inscrito; allí se le derivará al establecimiento de salud correspondiente. En caso de urgencia vital y si estás afiliado a FONASA, el ingreso se realizará a través de un SAPU o del Servicio de Urgencia de un hospital público.

En caso de urgencia vital y si estás afiliado a FONASA, el ingreso se realizará a través de un SAPU o del Servicio de Urgencia de un hospital público. En el caso de que estés afiliado a una ISAPRE el médico debe llenar el Formulario de Constancia con la información del paciente GES.

5.6. ¿Puedo atenderme por el plan AUGE o GES sin haberlo solicitado antes?

Sí. Es posible atenderse por el plan AUGE o GES sin importar la etapa de la enfermedad en que se encuentre el paciente.

5.7. ¿Qué hacer ante un retraso en la atención GES?

Frente a cualquier retraso en la atención GES o bien, si no te brindan la cobertura adecuada para tu patología, lo que debes hacer es:

- Presentar un reclamo a Fonasa o Isapre, el cuál deberá ser resuelto en 2 días designando un nuevo prestador.

- El nuevo prestador asignado deberá atenderte en un plazo máximo de 10 días. En el caso de que no se asigne un nuevo prestador dentro del plazo establecido deberás presentar un reclamo ante la Superintendencia de Salud dentro de los 15 días siguientes.

- La Superintendencia dentro de un plazo de 2 días deberá asignarte a un nuevo prestador.

6. Excedentes de salud

6.1. ¿Qué son los excedentes en salud?

Los excedentes de salud son la diferencia en dinero entre el precio del plan de la ISAPRE y la cotización de salud que corresponde al 7% de la remuneración imponible

6.2. ¿Cómo utilizar los excedentes?

El afiliado solamente puede utilizar los excedentes en fines médicos, tales como bonos de consulta, operaciones, remedios, entre otros.

6.3. ¿Cuándo y cómo se devuelven los excedentes?

La ISAPRE está obligada a devolver anualmente los excedentes que no hayan sido utilizados hasta el último día hábil de enero. El pago de estos excedentes puede variar, ya que la ISAPRE está autorizada para realizar el pago mediante una transferencia electrónica o mediante un cheque o vale vista; en el caso de que el afiliado no tenga una cuenta corriente o esta no haya sido informada a la ISAPRE.

6.4. ¿Qué ocurre si no alcancé a cobrar mis excedentes?

En dicho caso y si no pudiste cobrar tus excedentes, podrás solicitar el monto acumulado en alguna de las sucursales de tu ISAPRE o en su página web. El plazo para que se realice la devolución no puede superar los 7 días hábiles.

6.5 ¿Qué pasa con los excedentes si me cambio a FONASA o de Isapre?

Es obligación de la institución a la cuál estabas afiliado devolver los excedentes acumulados al afiliado. La devolución de los excedentes se hará a más tardar el día 15 del mes subsiguiente al término del contrato de salud.

6.6. ¿Se pueden devolver los excedentes en dinero?

Sí. La circular IF/N° 344 del 27 de diciembre del 2019 instruyó a las ISAPRES para que realicen la devolución de los excedentes en dinero ya sea por transferencia, cheque o vale vista.

7. Cobertura Adicional para Enfermedades Catastróficas

7.1. ¿Qué es la Cobertura Adicional para Enfermedades Catastróficas o CAEC?

Es un beneficio adicional al plan de salud otorgado por algunas ISAPRES que en algunas situaciones y cumplidos ciertos requisitos, permite financiar hasta un 100% los gastos de atenciones de alto costo.

7.2. ¿Cómo acceder a la cobertura adicional para enfermedades catastróficas?

En caso de que un diagnóstico médico establezca una enfermedad como catastrófica por el alto costo que implica el tratamiento, el afiliado deberá asistir a su ISAPRE y solicitar que se aplique el CAEC. Para esto deberá rellenar los formularios que su ISAPRE le indique.

7.3. ¿Qué es la Red CAEC de las ISAPRES?

Cada ISAPRE tiene su propia Red CAEC. Esta Red es un conjunto de prestadores que la ISAPRE pone a disposición del beneficiario para los casos de enfermedades catastróficas.

7.4. ¿Puedo usar la Cobertura Adicional para Enfermedades Catastróficas en caso de urgencia con riesgo vital o secuela funcional grave?

Sí. El afiliado deberá informar a su ISAPRE para poder activar esta cobertura. En el caso de que se encuentre internado en un prestador de la Red CAEC, tiene un plazo de 48 horas desde el ingreso al recinto para activar este beneficio.

En el caso de que el afiliado no se encuentre internado en un establecimiento que sea parte de Red CAEC, deberá comunicarlo a la ISAPRE para que sea trasladado.

7.5. ¿Qué prestaciones no son cubiertas por la CAEC?

No son cubiertas por la CAEC las siguientes prestaciones:

- Las prestaciones cubiertas por el plan AUGE.

- Las exclusiones de cobertura del contrato (preexistencias, prestaciones no aranceladas).

- Hospitalizaciones y tratamientos de patologías psiquiátricas, adicciones a drogas o alcoholismo.

- Cirugías y hospitalización fuera de la red o en el extranjero.

- Patologías derivadas de complicaciones y secuelas de los tratamientos cosméticos o con fines de embellecimiento.

- Tratamientos de infertilidad o esterilidad.

- Tratamientos odontológicos.

- Atención y hospitalización domiciliaria en todas sus formas.

- Tratamientos quirúrgicos de la obesidad mórbida, sus complicaciones y secuelas, como cualquier otro tratamiento posterior a un tratamiento de obesidad, tanto quirúrgico como no quirúrgico, que tenga el carácter de cosmético, tales como abdominoplastía u otra corrección derivada de la baja de peso.

- Medicamentos ambulatorios (salvo las drogas inmunosupresoras en caso de trasplantes, las drogas citotóxicas aplicadas en ciclos de quimioterapia para el tratamiento del cáncer y los medicamentos definidos como coadyuvantes o biomoduladores que se usan antes, durante o después de los ciclos de quimioterapia que estén considerados en los programas del Ministerio de Salud).

- Fármacos que tengan el carácter experimental para la patología en tratamiento o que no estén avalados por las sociedades científicas correspondientes y los medicamentos que no estén registrados por el Instituto de Salud Pública.

7.6. ¿Cómo se calcula el deducible de la CAEC de un paciente beneficiario de una ISAPRE?

El cálculo del deducible se realiza en base a la cotización pactada en el plan de salud. El deducible es el equivalente a la cantidad de 30 veces la cotización pactada, por cada beneficiario que lo utilice, con un mínimo de 60 UF y un máximo de 126 UF, para cada enfermedad catastrófica o diagnóstico.

En este caso, el valor de la UF será el valor que tenga al último día del mes anterior a aquél en se realice la prestación.

7.7. ¿Puede una ISAPRE cambiar la Red de Prestadores para CAEC?

Sí. La ISAPRE puede reemplazar cualquiera de los prestadores de la red CAEC, pero el nuevo prestador debe cumplir y mantener las mismas condiciones respecto de la calidad e idoneidad técnica del antiguo prestador.

8. Otros temas relacionados

8.1. Modalidades de pensiones en Chile

En Chile, el 90% de las personas no saben cuánto le paga su AFP, cómo funciona el sistema y cuáles son sus modalidades.

Las modalidades de pensión son la forma de financiamiento y administración de las pensiones. De acuerdo a esto, en Chile existen cuatro modalidades o tipos de pensión:

- Retiro Programado.

- Renta vitalicia inmediata.

- Renta vitalicia diferida.

- Renta vitalicia con retiro programado.

8.2. Pensión anticipada

La pensión anticipada es un beneficio que te permite dejar de trabajar a una edad más temprana y adelantar tu pensión antes de cumplir la edad legal (65 años si eres hombre o 60 años si eres mujer), siempre y cuando cumplas con los requisitos mínimos de ahorro, que lamentablemente no son fáciles de alcanzar.

Para poder pedir tu pensión anticipada antes de la edad requerida legalmente, es necesario que cumplas con los requisitos mínimos de ahorro, es decir, tengas suficientes fondos en tu cuenta individual.

Por lo tanto deberás cumplir dos condiciones:

- La principal condición es que al momento de jubilarte anticipadamente tengas un fondo que te permita tener una pensión de un monto igual o mayor al 70% del promedio de los ingresos o remuneraciones percibidas en los últimos diez años.

- La otra condición es que la pensión que resulte sea el 80% de la pensión máxima con aporte solidario, vigente a la fecha en que se acoja la pensión.

8.3. Ficha de protección social

La Ficha de Protección Social es el único instrumento vigente cuyo puntaje se utiliza como mecanismo de acceso a los beneficios y prestaciones sociales que el Estado pone al servicio de los ciudadanos. En este artículo te explicaré qué es la ficha de protección social, qué mide, cómo puedo obtenerla y qué aspectos considera; entre otras cosas.

Mide la vulnerabilidad de una familia o el riesgo de estar o caer en situación de pobreza. Se considera que una familia es más vulnerable cuando en el hogar hay embarazadas, lactantes o niños pequeños y estudiantes; ningún o sólo un adulto tiene un trabajo estable; personas mayores de 60 años; alguno de sus integrantes está postrado y requiere de otro integrante que lo cuide y por lo tanto éste no puede trabajar. También se considera más vulnerable, si los adultos no han terminado su educación básica y media.

8.4. Ahorro previsional voluntario (APV)

El ahorra previsional voluntario (APV) es un mecanismo de ahorro adicional a las cotizaciones obligatorias para que un trabajador se jubile. Esto le permite al trabajador, dependiente o independiente, aumentar sus fondos y contar con una mejor pensión al momento de su retiro. Es un contrato voluntario, que trae consigo beneficios tributarios para poder administrar mejor su futuro.

8.5. Seguros complementarios de salud

El seguro médico complementario es el seguro que cubre la diferencia en el gasto de salud que se produce entre lo que aporta la institución previsional a la que te encuentras afiliado, sea Isapre o Fonasa, y lo que debes financiar tú, la que se denomina copago. Esta diferencia es lo que cubre el seguro complementario, ya sea en un porcentaje o en la totalidad de la prestación.

Contenido escrito y editado por: Víctor Arroyo Ibacache - Abogado especialista en Derecho Civil y Administrativo en Chile.