Todo sobre las Herencias y sus aspectos legales en Chile (derecho sucesorio)

Fecha de Última edición: 6 de septiembre 2021

Introducción

El fallecimiento de una persona causa una serie de consecuencias, en la vida familiar, social y legal de las personas, especialmente de los más cercanos al causante, por cuanto la vida jurídica de este, más allá de extinguirse pervive tanto con sus derechos como obligaciones, debiendo en definitiva sus herederos tomar posesión de sus bienes y responder de las eventuales deudas que haya tenido.

En nuestro país la ley se ha encargado de proteger los derechos de los herederos, tanto en cuanto a lo que les corresponde recibir, así como también respecto al orden en que estos concurren, una vez se haya abierta la sucesión, es por esto que en el presente artículo buscaremos exponer todo lo relacionado a los derechos hereditarios, testamentos, cesión de derechos, juicios de partición, y todo lo que tenga que ver con las herencias.

1. Asignaciones forzosas

Básicamente las asignaciones forzosas son disposiciones que quien otorga testamento está obligado a hacer, es decir, que aunque otorgue testamento no podrá excluir, estas son:

- Los alimentos que se deben por ley a ciertas personas

- Las legítimas

- La cuarta de mejoras en la sucesión de los descendientes, de los ascendientes y del cónyuge.

De los alimentos debemos señalar que se refiere a cualquier obligación de pagar alimentos que haya sido devengada por el alimentario mientras el causante se encontraba con vida.

En cuanto a las legítimas, y de acuerdo a lo dispuesto por el artículo 1181 del Código Civil “Legítima es aquella cuota de los bienes de un difunto que la ley asigna a ciertas personas llamadas legitimarios”, es decir, es una cuota que obligadamente y por mandato de la ley el testador debe dejar a sus legitimarios, que son, los hijos personalmente o representados por su descendencia, los ascendientes y el cónyuge sobreviviente.

Por su parte la cuarta de mejoras y la de libre disposición, son cuotas del patrimonio del testador, de las cuales podrá disponer más o menos libremente, y las cuales desarrollaremos más adelante.

1.1. Orden de prelación de los legitimarios

Cuando no se ha otorgado testamento por el causante, la ley previendo esta circunstancia, ha establecido un orden en virtud del cual heredarán los legitimarios:

- Descendientes personalmente representados y cónyuge sobreviviente.

- Ascendientes y cónyuge sobreviviente.

- Hermanos de simple o doble conjunción.

- Los colaterales de grado más próximo (hasta sexto grado inclusive).

- El fisco.

La cónyuge sobreviviente siempre llevará el doble que los hijos o que los ascendientes, según el orden de sucesión que tengamos que aplicar.

1.2. ¿Se puede desheredar?

Como venimos diciendo, en Chile el ordenamiento jurídico se ha encargado de proteger a los herederos, pero siendo el testamento un acto unilateral y plenamente voluntario por parte del causante, surge la pregunta de si se puede desheredar a alguno de estos asignatarios forzosos, y la respuesta es que sí, pero que existen requisitos y causales legales para proceder a él.

Los requisitos son:

- Requiere de una disposición testamentaria.

- Solo debe fundarse en causas legales.

- El testamento debe señalar la causal de desheredamiento.

- Deben probarse los hechos que constituyen la causal invocada.

Causales legales del desheredamiento:

- Por haber cometido injuria grave contra el testador en su persona, honor bienes, o en la persona, honor o bienes de su cónyuge, o de cualquiera de sus ascendientes o descendientes.

- Por no haberle socorrido en el estado de demencia o destitución, pudiendo.

- Por haberse valido de fuerza o dolo para impedirle testar.

- Por haberse casado sin el consentimiento de un ascendiente, estando obligado a obtenerlo.

- Por haber cometido un delito que merezca pena aflictiva; o por haberse abandonado a los vicios o ejercido granjerías infames; a menos que se pruebe que el testador no cuidó de la educación del desheredado.

2. Testamento

De acuerdo con el artículo 999 del Código Civil “El testamento es un acto más o menos solemne, en que una persona dispone del todo o de una parte de sus bienes para que tenga pleno efecto después de sus días, conservando la facultad de revocar las disposiciones contenidas en él, mientras viva.”, entonces el testamento es un acto que puede ser más o menos solemne, en el cual el causante dispondrá de todos sus bienes o solo de algunos de estos, lo que tiene efecto después de su fallecimiento, y pudiendo revocar en cualquier momento antes de su deceso.

Hay que señalar que, en Chile, otorgar testamento es poco común siendo la regla general la sucesión intestada, es por esto que es importante remarcar que el testamento supone una serie de ventajas que se manifiestan una vez fallecido el causante, y que dicen relación con los conflictos que se producen entre los herederos al momento de abrirse la sucesión.

En nuestro ordenamiento jurídico existen 5 clases de testamentos, estos son:

- Testamento abierto.

- Testamento cerrado.

- Testamento militar.

- Testamento marítimo.

- Testamento verbal.

Aquí hablaremos solamente de los más utilizados que son el abierto y cerrado.

Requisitos comunes a los testamentos abiertos y cerrados.

- Se tiene que otorgar por escrito (por escritura pública o en hoja suelta).

- Debe otorgarse ante testigos hábiles (pueden ser 3 o 5 dependiendo del tipo de testamento).

- Debe contener la individualización y firmas del testador, los testigos y el funcionario (Notario) ante quien se otorga.

- Debe señalar lugar en que se otorga.

- Debe señalar fecha en que se otorga.

- Se debe otorgar en un solo acto.

La forma más común y conveniente para otorgar testamento en la actualidad es el abierto, ante Notario, y con 3 testigos, en este se hará todo tipo de estipulaciones, como asignaciones a titulo universal, por ejemplo, le dejo la mitad de mis bienes a mi mujer, también se harán asignaciones a título singular, como por ejemplo, le dejo mi auto a mi hijo, y además se podrá desheredar a un asignatario forzoso, siempre que se cumplan los requisitos para su desheredamiento.

2.1. La sucesión intestada

La sucesión intestada, es aquella en que no se ha otorgado testamento, o cuando el testamento que se ha otorgado es incompleto, o por algún motivo no produce efectos legales, es por esto que para estos casos el legislador estableció las órdenes de sucesión intestada las cuales abarcamos en el punto 2.1 y que damos por expresamente reproducidos en esta parte.

2.2. La cuarta de mejoras

Si tomamos el total del patrimonio que queda al fallecimiento de una persona, para efectos de otorgar testamento la ley entiende que existe una llamada mitad legitimaria y a su vez la otra mitad se divide en la cuarta de libre disposición y la cuarta de mejoras, esta última tiene por objeto justamente mejorar a uno de los legitimarios en sus derechos, aumentado su cuota en la sucesión. Cabe mencionar que, a través de la cuarta de mejoras, también se podrá otorgar una parte a los nietos a pesar de que los padres de estos estén vivos.

2.3. La cuarta de libre disposición

Esta última cuarta, como lo dice su nombre, es aquella de la cual el testador puede disponer con total libertad, asignando bienes o porcentajes de la herencia con cargo a esta cuarta, en favor de cualquier persona independiente si esta es o no un asignatario forzoso.

2.4. Ejemplo de sucesión intestada

Pedro estaba casado con Ana, y tuvieron tres hijos, luego Pedro falleció dejando una herencia por un monto ascendiente a $100.000.000, pero no otorgó testamento antes de su muerte.

Aplicando las reglas de la sucesión intestada, los herederos de Pedro serían su cónyuge sobreviviente Ana y sus tres hijos, en la siguiente proporción Ana $40.000.000, y cada uno de los hijos $20.000.000.

3. La posesión efectiva

La posesión efectiva es un trámite que los herederos deben realizar para hacer efectivos sus derechos hereditarios sobre una herencia que se ha dado en su favor.

A través de la posesión efectiva los herederos pueden entrar a poseer los bienes que haya en la herencia, lo que determina que posteriormente puedan hacer uso y goce de ellos, así como también pudiendo disponer de los mismos.

Se debe distinguir que dependiendo de si existe o no existe testamento, la posesión efectiva se tramitará ante instituciones distintas y con reglas diversas, así si solicitamos la posesión efectiva de una herencia intestada deberemos rellenar el formulario del Registro Civil y presentarlo pagando los aranceles correspondientes, así como también llenando el formulario de impuesto a las herencias intestada que encontramos en la página web del servicio de impuestos internos. Por otro lado, si existe testamento, deberemos solicitar la posesión efectiva ante el tribunal civil que tenga competencia en el lugar del último domicilio del causante, de acuerdo con las reglas de los artículos 877 y siguientes del Código de Procedimiento Civil.

3.1. Pasos a seguir para hacer el trámite de posesión efectiva

Primero hablaremos de los pasos respecto a la posesión efectiva de las herencias intestadas, en estas, se deben primeramente reunir los documentos necesarios para rellenar correctamente el formulario, esto es, certificado de defunción, certificado de avalúo fiscal de inmuebles, certificado de AFP, certificado de anotaciones vigentes de vehículos, entre otros. Luego se debe obtener el formulario de posesión efectiva, el cual se debe rellenar con los datos solicitados, se debe firmar por el solicitante, y se deben pagar los aranceles que correspondan. Posteriormente y en un plazo de 30 a 60 días, el registro civil emitirá la resolución, aprobando la solicitud, aprobación que se debe presentar juntamente con el formulario de impuesto a la herencia intestada al Servicio de Impuestos Internos.

Respecto a la posesión efectiva de sucesiones testadas, primeramente, hay que tener en cuenta que debe existir testamento válidamente otorgado, y se presentará solicitud ante el tribunal civil correspondiente al último domicilio del causante, por lo que para este trámite siempre se necesitará patrocinio de abogado.

3.2. Plazos estimados en la posesión efectiva

El trámite de posesión efectiva, especialmente en aquellos casos en que no existe testamento, está pensado para tener una tramitación más o menos rápida y que puede ser gestionada por cualquier persona, es por esto que si se llena el formulario, con todos sus datos correctamente, incluyendo los bienes, los herederos, la individualización del causante, entre otros, la resolución de posesión efectiva debería demorar entre 30 a 60 días, ahora si cometemos errores al completar el formulario, este será rechazado y por lo mismo habrá que rectificar, extendiendo el plazo de su tramitación.

En cuanto a la posesión efectiva testada, al ser tramitada ante tribunales, la misma se demora más, ya que necesita más trámites y documentos, por lo que sus plazos van desde los 3 meses en adelante.

3.3. ¿Qué hacer cuando en una herencia hay más deudas que bienes?

Así como por medio de una herencia podemos adquirir bienes, muchas veces las herencias también tienen una carga importante de deudas, de las cuales se tienen que hacer responsables los herederos, pero para evitar esto, la ley ha dispuesto el denominado beneficio de inventario, que consiste básicamente en aceptar la herencia, pero sin hacerse responsables de estas deudas, si no hasta el valor de los bienes heredados.

3.4. Plazos de prescripción relacionados a la posesión efectiva

En lo relacionado a la posesión efectiva existe un plazo de prescripción, este es el de la acción de petición de herencia, acción que tendrá lugar cuando un heredero aparente puede adquirir la herencia a pesar de que en verdad no tenga tal derecho, es por esto que en el artículo 1264 y siguientes del Código Civil se ha consagrado la acción antes mencionada, que es aquella que tiene por objeto que quien prueba su derecho en una herencia, ocupada por un tercero, se le adjudique la herencia y se le restituyan las cosas hereditarias, el plazo de prescripción de esta acción es de 10 años, pero en el caso que exista un heredero aparente que está ocupando la herencia en virtud de un decreto de posesión efectiva, esta prescripción será de 5 años.

3.5. Utilidad y funcionamiento del seguro de desgravamen

El seguro de desgravamen es aquel que tiene por objeto responder de las deudas contraídas por una persona durante su vida, después de su fallecimiento.

Por lo que hemos dicho, el seguro de desgravamen tendría una clara relación con el beneficio de inventario, pero la verdad es que es más conveniente tener un seguro de este tipo, antes que aceptar la herencia con beneficio de inventario, esto puesto que el beneficio de inventario supondrá en muchas ocasiones para los herederos, no poder tocar un peso de la herencia, y por otro lado para los acreedores del causante ver satisfechos sus créditos hasta cierto monto, pero no por el total, en cambio, en el caso del seguro de desgravamen, a través de este los herederos no se verán compelidos a responder de las deudas del causante, y por otro lado los acreedores del difunto, tendrán seguridad plena respecto al pago de sus acreencias.

4. El impuesto a la herencia

4.1. ¿Qué es el impuesto a la herencia?

Como muchas de las actividades de la vida diaria, la sucesión también está sujeta a un impuesto, el cual debe ser pagado por los herederos para poder tomar posesión de la herencia.

4.2. ¿Cómo se calcula el impuesto a la herencia?

Para calcular el impuesto a la herencia hay que tener en cuenta una serie de factores, como el grado de parentesco de los herederos con el causante, los bienes que componen la masa hereditaria, la tasa del impuesto, valor de las asignaciones, etc., pero para tocar este punto nos remitiremos directamente a la página web del Servicio de Impuestos Internos, en la cual se explica como calcular el impuesto en términos claros y oficiales, y además con un ejemplo práctico.

4.3.Bienes exentos del impuesto a las herencias

- Los que se dejen para la construcción o reparación de templos destinados al servicio de un culto.

- Los hechos a las Municipalidades de la República y a las corporaciones o fundaciones de derecho público costeadas o subvencionadas con fondos del Estado.

- Aquellos cuyo único fin sea la beneficencia pública, la difusión de la instrucción o el adelanto de la ciencia en el país.

- Los que no excedan de seis mil pesos.

- Los que consisten en cantidades periódicas destinadas a la alimentación de personas a quienes el donante esté obligado por ley a alimentar.

- Viviendas sociales del DFL N°2.

4.4. Formulario SII

En el siguiente link puede encontrar el formulario de impuesto a la herencia denominado F 4423, que en su segunda hoja por lo demás trae instrucciones de llenado muy simples de seguir.

4.5. Cómo tributan las propiedades

En este punto debemos señalar que las propiedades en cuanto al impuesto a las herencias no tributan de ninguna forma en especial, solamente se debe tener en cuenta que hay ciertos bienes raíces que están exentos de este impuesto, los cuales individualizamos anteriormente, y que en definitiva, cuanto tributemos por un inmueble dependerá del monto total de la masa hereditaria, así como del grado de parentesco que se tenga con el causante.

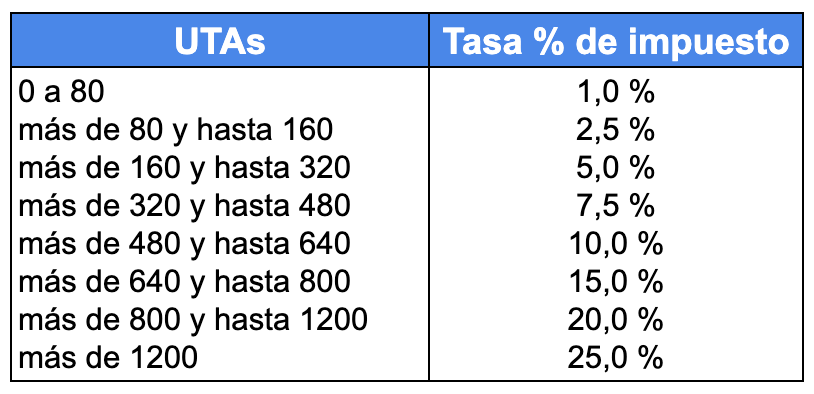

4.6. Cuánto es el impuesto a la herencia

Según el Servicio de Impuestos Internos "el impuesto a las herencias se aplica sobre el valor líquido de cada asignación o donación, de acuerdo con una escala progresiva".

Dicha escala progresiva llega hasta el 25% del valor total de la herencia.

Todo depende del tramo en el que se valorice la asignación y está medido en UTAs (Unidad tributaria anual) al valor del momento en que fallece el causante de la herencia.

Esta tabla explica la progresión del impuesto:

5. Partición de la herencia

Al fallecer el causante, sucediéndolo dos o más herederos, se genera entre ellos una indivisión o comunidad hereditaria, que será necesario liquidar mediante la partición de bienes.

5.1. Que es la partición de la herencia

Es la separación, división y repartimiento de los bienes hereditarios entre los coherederos.

5.2. Proceso de una partición

Primeramente debemos tener en consideración que la partición no necesariamente se debe hacer por la vía judicial, y es que el propio causante puede determinar las reglas para hacer la partición, y también siempre existirá la posibilidad que los comuneros pongan fin a la indivisión de común acuerdo. No obstante la situación más común es que la partición se haga mediante un juicio destinado a este fin.

La partición judicial principia a través de una demanda de partición por parte de uno o más de los comuneros, en la cual este debe solicitar se nombre a un juez partidor para que este se encargue de la partición misma. Posteriormente esta demanda se debe notificar a todos los comuneros, que serán citados a una audiencia en el tribunal que conozca de la causa, a fin de que se nombre un juez partidor, el cual una vez asuma el cargo, procederá a liquidar los bienes comunes y distribuir entre los comuneros lo que a cada uno le corresponda, el juicio terminara a través de un laudo o sentencia final, en la cual se resuelven todos los puntos de hecho y de derecho que sirven para la distribución de los bienes, y juntamente con esto una liquidación en que se hagan los cálculos numéricos necesarios para la distribución.

5.3. Plazos del juicio de partición

El juicio de partición es especial, por cuanto, inicia ante tribunales civiles ordinarios y luego pasa a ser tramitado ante un juez árbitro, por lo que respecto a su duración solo podemos decir, que en la instancia ante tribunales civiles, su duración dependerá de cuánto demore la notificación a todos los comuneros, y una vez designado el juez árbitro, la tramitación ante este durará más o menos, dependiendo de la cooperación de las partes.

5.4. Costos adicionales al juicio de partición

Quien opte por provocar la partición judicial, deberá tener en consideración que aparte de los gastos de notificación propias del juicio civil, y de los gastos en abogados, también se deberá pagar al juez partidor, por cuanto este no es un funcionario del estado, y que por tanto se le debe pagar por sus funciones, lo más común es que el juez partidor se haga pago con parte de la masa hereditaria.

5.5. Inconvenientes de hacer un juicio de partición

Aparte de los gastos que supone este juicio, otro de los importantes inconvenientes es que la partición la puede provocar una minoría, es decir, suponiendo que la comunidad hereditaria se encuentre formada por diez herederos, basta que uno quiera que se realiza la partición, para que esta se lleve a cabo.

6. Cesión de derechos hereditarios

La cesión de derechos hereditarios, consiste en que un heredero cede a un tercero sus derechos hereditarios adquiridos por sucesión por causa de muerte.

La forma de ceder estos derechos de acuerdo a nuestra legislación civil, no tiene mayores solemnidades, pero lo más común es que se haga por Escritura Pública, en la cual se debes estipular claramente sobre la sucesión de quien son estos derechos, y en qué cuota concurre quien los cede en la herencia

7. ¿Se puede dar una herencia en vida?

Hay que dejar en claro, que no existen herencias en vida, un acto que suponga una herencia en vida es jurídicamente una donación, pero el problema de las donaciones, es que se tiene que demostrar un patrimonio considerable, así como también que no se afectará a otros herederos forzosos, por esto es que existe otro mecanismo jurídico que nos permite otorgar una “herencia en vida” y que no presenta las dificultades de la donación, este mecanismo lleva por nombre usufructo vitalicio.

8. Usufructo vitalicio

La forma más común de hacer un usufructo vitalicio es a través de una compraventa en virtud de la cual, el futuro causante, le “vende” el inmueble al heredero que quiere beneficiar con este, agregando en el contrato de compraventa una cláusula por medio de la cual se estipula que se deja el uso y goce la propiedad al vendedor hasta el fin de sus días.

El problema de esta forma de otorgar herencia en vida, es que, muchas veces se pactan precios irrisibles respecto a la propiedad, o bien se pactan formas de pago del precio que después suponen que este nunca se pague, o bien el pago lo hace el comprador, pero quien provee los fondos para ese pago es el vendedor, todas situaciones que suponen que la compraventa es en verdad una simulación, lo que en nuestro derecho civil requeriría de una autorización judicial, ya que de lo contrario el acto sería ilegal.

Contenido escrito y editado por: Víctor Arroyo Ibacache - Abogado especialista en Derecho Civil y Administrativo en Chile.