Todo sobre Cobranza Judicial y Extrajudicial en Chile

Fecha de Última edición: 30 de mayo 2022

Introducción

Actualmente en Chile se han facilitado mucho los requisitos para obtener y otorgar créditos. Por lo mismo, es común tener algún tipo de deuda, sea con casas comerciales, bancos, el crédito con aval del estado, entre otras.

Es por esto, que es importante entender cómo funciona la etapa de cobranza y qué es exactamente. De esta forma, podremos utilizar esta herramienta financiera con conocimiento y a nuestro favor, evitando la consecuencias negativas de su uso, tanto cuando somos nosotros quienes cobramos o cuando somos los deudores.

A continuación encontrarás un breve manual de cobranza donde verás cómo se hace el cobro de cualquier deuda pendiente. Por ejemplo, cómo se cobra una factura, su proceso, las estrategias de cobranza con ejemplos y algunos métodos y tipos de cobranza.

Ante cualquier duda, puedes escribirme directo en cualquier punto de contacto del sitio:

1. Tipos de deudas

Antes de pedir un crédito es fundamental evaluar el tipo de deuda a la que te someterás. Así por ejemplo, existen diferentes tipos de deuda. Entre las más comunes destacan las deudas fiscales, de impuestos, municipales, hipotecarias, privadas, de previsiones, con casas comerciales y de tarjetas.

Es importante considerar que cada deuda tiene sus propias reglas. Es decir, sus documentos, intereses, cláusulas de aceleración, penalidades y cobro judicial entre otras cosas.

A continuación encontrarás en detalle los tipos de deudas más comunes para el general de las personas.

1.1. Los títulos ejecutivos

La ley de cobranza no ha definido qué es un título ejecutivo. Sin embargo, la doctrina lo define como aquel documento que contiene un derecho incuestionable suficiente para exigir el cumplimiento forzado de las obligaciones que el documento contiene.

La ventaja del título ejecutivo es que la ley permite el pago de la deuda a través de un juicio especial. Este juicio es breve y se le da rápidamente al acreedor el poder de pedir el embargo de bienes junto al posterior remate de los mismos. Esto con el objetivo de que se pague la deuda.

De acuerdo a las deudas que no están contenidas en títulos ejecutivos, deben tramitarse en un juicio ordinario de cobro de pesos para ser cobradas judicialmente.

En el juicio ordinario, lo primero que se discutirá será la legitimidad del título a cobrar, los montos contenidos en él, las condiciones acordadas, etc. En comparación a un título ejecutivo, el trámite muchas veces resulta más complicado.

1.2. ¿Cuáles son títulos ejecutivos?

Según el artículo 434 del Código de Procedimiento Civil, los títulos ejecutivos son:

- Las sentencias firmes definitivas o interlocutorias.

- Las copias autorizadas de escritura pública.

- Las actas de avenimiento pasadas ante tribunales competentes y autorizadas por un ministro de fe o por dos testigos de actuación.

- Los instrumento privados. Por ejemplo, pagarés, letras de cambio y cheques. Siempre que cumplan determinadas condiciones.

- Las confesiones judiciales.

- Cualquier título al portador o nominativo. Este último debe estar legítimamente emitido y representar las obligaciones y los cupones vencidos.

- Cualquiera otro título a que las leyes den fuerza ejecutiva. Es decir, todos los demás títulos ejecutivos que establecen leyes especiales. Por ejemplo, la cuarta copia de la factura, los certificados de deudas emitidos por el secretario municipal, etc.

El resto de los títulos no mencionados en el artículo no son títulos ejecutivos. Tampoco aquellos que no están definidos por leyes especiales. Es decir, no cuentan con los beneficios que la ley ha establecido para su cobro.

2. Tipos de documentación de deudas

Al existir tantas formas de documentar deudas u obligaciones, es importante identificar cuáles son las ventajas y desventajas del proceso.

Muchas personas no informadas terminan utilizando documentos más débiles y perjudiciales. De acuerdo a esto, el siguiente artículo te ayudará y entregará las herramientas necesarias para enfrentar este proceso de forma segura e informada.

En este capítulo podrás revisar y comparar los diferentes documentos o instrumentos para el registro de una deuda que se pueda cobrar en juicio o en un acuerdo. Al mismo tiempo, podrás reconocer las ventajas y desventajas del proceso de cobranza judicial.

2.1. Diferencias: factura, boleta de honorarios y nota de cobro

Si bien la factura como la boleta de honorarios y la nota de cobro documentan un pago por un servicio prestado o un bien entregado, es importante tener en cuenta que tienen objetivos diferentes:

- Factura: es el medio de respaldo de las operaciones comerciales entre contribuyentes. Por medio de la factura se pueden hacer los cobros ejecutivos de servicios prestados o mercadería entregada a nuestro cliente. Lo importante es señalar que su cuarta copia tiene mérito ejecutivo. La cuarta copia es la forma más conocida que tiene este documento. Sin embargo, ahora se conoce como "cedible", desde que estamos todos en el sistema electrónico de facturación para el servicio de impuestos internos.

- Boleta de honorarios: sirve de respaldo para servicios prestados por profesionales a otros contribuyentes. Es decir, da cuenta de los servicios prestados, el costo de estos, y el impuesto que se debe pagar por ellos. No tiene mérito ejecutivo, aunque tiene un procedimiento propio para su cobro.

- Nota de cobro: es una especie de factura pero que no es emitida por el servicio de impuestos internos. No documenta los impuestos que se deben pagar por los servicios prestados o la mercadería entregada, sino que únicamente documenta estas operaciones. No presenta ninguna ventaja para su cobro, puesto que no existe un procedimiento especial al efecto.

2.2. Contrato ante notario y contrato sin notariar

Un contrato ante notario es un contrato cuyas firmas se encuentran autorizadas ante notario. De acuerdo a esto último, es importante no confundirlos con los contratos celebrados por medio de escritura pública.

La principal diferencia entre ambos contratos es el valor probatorio que tienen. Así por ejemplo, un contrato con firmas autorizadas ante notario tiene mayor valor probatorio que uno que no tiene firmas autorizadas. Esto se debe a que se presumirán verdaderos los términos contenidos en el contrato al contar con las firmas autorizadas por un ministro de fe.

2.3. Pagaré, reconocimiento de deuda y cheque

La mejor forma de respaldar una deuda es el pagaré. Esto dado por su calidad de título ejecutivo y porque en él puedes poner cláusulas que faciliten el cobro. Por ejemplo, la liberación de la obligación de protesto, o la cláusula de aceleración, entre otras.

Por el contrario, el reconocimiento de deuda no es una buena forma de documentar una obligación. Es un documento privado donde nuestro deudor reconocerá que tiene una obligación pendiente con nosotros. Si bien es útil, hay que considerar que sólo podremos cobrarlo a través de un juicio ordinario de cobro de pesos. Con la excepción de que lo documentemos por escritura pública con la ayuda de un abogado de cobranza.

Por último, el cheque siempre será una buena forma de documentar una obligación, porque luego de notificar su protesto, será un título ejecutivo perfecto. Sin embargo, hay que tener en cuenta que, de los títulos ejecutivos existentes, es uno de los menos usados. Lo anterior porque su cobro es mucho más engorroso en comparación al pagaré, sobretodo por el protesto.

2.4. Orden de compra y contrato de prestación de servicios o venta

Una orden de compra o pedido de compra es un documento financiero que acredita una negociación entre un proveedor (empresa) y un cliente. Así por ejemplo, el cliente le ordena a su proveedor comprar ciertos y determinados insumos, facilitando los fondos para dicha compra. Al momento de efectuarse la compra, la orden se transformará en una factura, con todas las ventajas que tiene.

Los contratos de prestación de servicios o de ventas, no tienen una mayor facilidad para obtener el pago de las obligaciones contenidas en ellos, a no ser que se suscriban por escritura pública.

2.5. El valor de la escritura pública

La escritura pública, como mencioné anteriormente, es una de las mejores maneras de documentar obligaciones de todo tipo. Esto se debe a sus características:

- En primer lugar, constituye un título ejecutivo, es decir, servirá de base para iniciar un juicio ejecutivo con todas las ventajas que esto supone.

- Tiene un importante valor probatorio en juicio al contar con la firma de un ministro de fe. En otras palabras, las escrituras suponen plena prueba respecto a la fecha de su otorgamiento, respecto al hecho de haberse suscrito por las partes que en ella figuran y al hecho de haber sido otorgada ante ministro de fe.

2.6. Entrega con factura versus entrega con guía de despacho

La guía de despacho es un documento que se usa en el traslado de mercaderías y que sirve como respaldo a la entrega de productos a clientes. Las guías están directamente relacionadas a las facturas. Es decir, a través de ellas se puede acreditar que se hizo entrega de las mercaderías. Lógicamente, luego de la firma de la guía, se emite la factura correspondiente a la entrega.

Ahora bien, la otra opción puede ser entregar directamente con factura. Sin embargo, esto tiene un inconveniente. En este caso, no contamos con un respaldo que garantice la entrega de los bienes que nos han comprado. Tanto el proveedor como el cliente quedarán con la incertidumbre en caso de una eventualidad.

2.7. Ventajas y desventajas generales

Asegurar un título ejecutivo es una suerte de cobranza preventiva muy importante que te dará varias opciones dependiendo del tipo de obligación que queramos documentar.

Mi recomendación es que elijas el documento o título que te entregue más seguridad. Una cobranza judicial es algo que podría llegar en cualquier momento y lo ideal es que el proceso de cobro sea fácil y rápido. De lo contrario, te verás obligado a presionar para que se haga efectivo el pago.

Así por ejemplo, entre proveedor y cliente tendremos la factura. Cuando se trate de contratos entre personas naturales tendremos la opción de la escritura pública. En el caso de que se trate de obligaciones de dinero, tendremos el pagaré, el cheque o incluso la letra de cambio.

Esto no sólo afectan decisiones legales a la hora de documentar deudas. Así por ejemplo, hay veces donde prima un criterio comercial para no presionar a nuestro cliente más importante.

Las ventajas y desventajas varían según el documento que elijas. En cualquier caso, debes asegurarte de que sea lo más sólido posible para la posición en que estés.

Por último, no olvides considerar la nueva ley de pago a 30 días de facturas, que comenzó a regir el 16 de Mayo de 2019.

3. ¿Qué hacer cuando no nos pagan?

Ante el incumplimiento de algún pago puedes tomar diversas estrategias y actitudes que implicarán un menor o mayor resultado en tu negocio y en tus relaciones con quienes te deben.

Por lo tanto, el cómo vamos a actuar para cobrar nuestros créditos siempre será muy importante, y a esto apuntaremos en los siguientes párrafos.

3.1. Consideraciones antes de cobrar

Antes de cobrar cualquier crédito que tengas a tu favor, lo primero que debes considerar es bajo qué título está documentado.

Otro elemento que debes tener en cuenta es que existen dos etapas de cobranza: la cobranza judicial y la cobranza extrajudicial. Cada una de las anteriores tiene su particularidad, tanto en su efectividad como en los costos que implica.

Por ejemplo, ¿Sabes cuántas idas de receptor judicial necesita tu cobranza? ¿Cuánto cobra un abogado por asesorarte en uno y otro tipo de proceso? ¿Dónde habría que ir a notificar la demanda? o ¿Es una importante empresa para tu negocio a la que le querrás hacer un juicio? y así.

Hay distintas variables que debes tener en consideración al momento de proceder con el cobro de las acreencias a tu favor, unas más relevantes que otras.

En lo personal, te recomiendo hablar con un abogado o empresa con experiencia en la materia para que puedas tener un diagnóstico seguro sobre la posición en la que te encuentras. Lo importante es que evalúes con un profesional el mecanismo de cobranza a utilizar, o bien, si corresponde asumir la pérdida.

3.2. La cobranza pre o extra judicial

Antes de acudir a tribunales con el objetivo de que nos paguen, podemos utilizar un aviso de cobranza. La cobranza prejudicial son todas las acciones que tienen por objetivo cobrar una deuda, pero que son previas o alternativas a un juicio.

De acuerdo a lo anterior, existe una serie de herramientas que nos ayudará a tratar de obtener el pago y con gastos menores a los de iniciar un juicio. Entre estos métodos podemos enumerar los siguientes:

- Bloqueo de cuentas bancarias.

- Cómo protestar una factura en Dicom

- Carta de Cobranza extrajudicial.

- Cobranza administrativa.

- Negociaciones de todo tipo.

- Llamadas y correos electrónicos de servicios de cobranza.

- Cobranza online.

- Etcétera.

Todos estos métodos presionan al deudor para que pague o para que acceda a entablar algún tipo de negociación con el acreedor y así pactar un nuevo método de pago.

Los beneficios de una cobranza extrajudicial son los siguientes:

- El costo es mucho más económico que iniciar un juicio, ya sea por los honorarios legales como por los gastos de receptores y embargos.

- En cuanto al tiempo, si están dadas las condiciones, puedes obtener el pago más rápido en comparación con el juicio.

- Es menos agresivo que una demanda. En otras palabras, puedes construir procesos de cobranza en términos más amables que iniciando una demanda directamente.

- Con la ayuda de un profesional ahorrarás tiempo al no tener que iniciar un proceso de escritos judiciales. Al igual que en el punto anterior, esto evitará tensar la relación.

- A diferencia de un juicio, el pago no está limitado sólo al demandado. Es decir, pueden venir de otras fuentes y en términos renovados que permita mantener una relación comercial. Por ejemplo, puedes conseguir cobrar una factura extrajudicialmente en cuotas. Esto permitirá que la empresa no quiebre a causa de ejecutar la deuda en una cuota a través de un juicio y te permitirá sostener una relación comercial en el futuro (obviamente con más garantías que la primera vez).

Los beneficios de la cobranza extrajudicial son varios y es muy importante que te asesores bien para obtener los resultados que esperas.

Toda clase de carta para solicitar el pago no supone que se haya iniciado un juicio contra el deudor. Es decir, la carta de recordatorio de pago, el modelo de carta de cobranza, las llamadas de cobranza, o correos electrónicos de cobranza prejudicial no son muestras, en ningún caso, de demanda o de juicio. Por el contrario, aquellos que aluden a supuestas acciones judiciales, están expresamente prohibidos por la Ley de Derechos del Consumidor.

3.3. La cobranza judicial

En el caso de la cobranza judicial no existe un único procedimiento de cobranza. El procedimiento dependerá del título en que se encuentra respaldada la deuda que queremos cobrar. Es decir, puede seguirse por medio de un juicio ejecutivo, sumario u ordinario.

Si el cobro se inicia a través de un juicio, es importante tener en cuenta que la cobranza judicial contempla los gastos propios de un juicio. Es decir, contratación de abogados de cobranza judicial, notificación del receptor judicial, prueba testimonial, documentos, etc.

Recuerda que para iniciar una cobranza judicial, deberás contar con la representación de un abogado. De acuerdo a esto, la cobranza judicial comienza con la redacción del escrito de demanda (ejecutiva, sumaria, de pesos, etcétera).

A continuación verás los juicios más comunes presentes en el mundo de la cobranza. Recuerda que si necesitas ayuda con alguna cobranza en particular que no he descrito aquí, siempre me puedes escribir en cualquiera de los puntos de contacto de la página.

3.4. Cobranza judicial de factura, pagaré y cheques

Recuerda que las facturas, pagarés y cheques son títulos ejecutivos y su procedimiento en general es el mismo.

Para iniciar un cobro a través de un juicio, debes contar con el documento original que quedará en custodia del tribunal. Mediante el patrocinio de tu abogado, se deberá notificar el protesto del cheque o pagaré y, en el caso de la factura, notificar el cobro ejecutivo de ella.

En el caso de que tengas un pagaré firmado ante notario, puedes prescindir del patrocinio de un profesional y pedir en notaría que haga este trabajo. Una vez notificado lo anterior, podrás redactar e iniciar la demanda en un juicio ejecutivo. Cuando ésta sea notificada al demandado, te darán la facultad para embargar bienes de su propiedad.

El demandado tendrá un plazo que parte desde los 4 días para ejercer sus defensas y podrá basarse únicamente según lo expuesto en el artículo 464 del Código de Procedimiento Civil. Si sus defensas son desechadas, o si no interpone defensa alguna, se seguirá adelante con la ejecución, el embargo y el remate de los bienes del deudor.

3.5. Cobro judicial de un contrato

En el caso de que el contrato se encuentre hecho por escritura pública, se aplicarán la mismas reglas que a los pagarés, facturas y cheques. De lo contrario, deberemos presentarlo a cobro por medio de un juicio ordinario.

El juicio ordinario tiene una duración muy extensa y permite debatir cuestiones estructurales del propio contrato. En otras palabras, dificulta la posibilidad de obtener un cobro rápido.

Hay que considerar que una vez dictada la sentencia por el cobro de contrato, deberá presentarse a cobro siguiendo las reglas del juicio ejecutivo.

En cualquier caso, te recomiendo usar el contrato para fines de acuerdo entre partes, pero no como una herramienta que aporte al concepto de “cobranza preventiva” que revisamos antes.

3.6. Cobro de honorarios

En esta sección te explicaré cómo demandar a un cliente que no paga el cobro de honorarios. Por honorarios se entiende cualquier tipo de remuneración a un trabajo, en su más amplio sentido.

El juicio sumario es un procedimiento distinto al juicio ejecutivo, pero que goza de mayor rapidez. De acuerdo a esto, una vez iniciada la demanda y notificado el deudor, se cita a una audiencia dentro de 5 días hábiles. En la audiencia el demandado podrá contestar la demanda, y el tribunal intentará promover la conciliación entre las partes.

Si la conciliación falla, se abrirá un término probatorio de 10 días para que las partes presenten pruebas para apoyar sus alegaciones. Una vez vencido el plazo, dejará el juicio en estado de dictarse sentencia, la cual finalmente decidirá si procede que se paguen los honorarios discutidos en él.

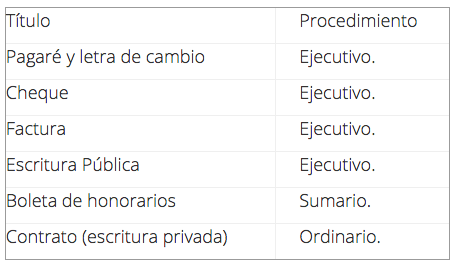

4. Tabla de títulos y procedimientos

5. Recomendaciones para respaldar deudas

Teniendo en cuenta lo anterior, se podría decir que el pagaré es la mejor forma para documentar una deuda a nuestro favor. Por las siguientes razones:

- Da la posibilidad de agregarle cláusulas que facilitan su cobro.

- Su rapidez del proceso de cobranza.

- Los gastos de la gestión de cobranza misma.

Estos son los 3 motivos que debes considerar cuando damos créditos o bien al prestar dinero. En este capítulo te daré algunas recomendaciones para respaldar lo que te deben y así puedas trabajar tranquilo.

5.1. Títulos recomendados

Pese a todos los consejos, nunca está demás repetir que lo mejor es documentar las deudas en algún título ejecutivo que facilite el cobro. Por ejemplo, en factura o pagaré.

Por el contrario, nunca es recomendable documentar deudas en contratos otorgados por escritura privada. Lograr su cobro siempre será un proceso largo, lleno de dificultades y por ende, mucho más caro.

5.2. Documentar y acreditar firma

Una recomendación general para la firma de documentos privados será que siempre nos convendrá tener las firmas autorizadas ante notario.

Esto no significa que hay que ir literalmente y firmar el contrato ante notario. Si lo prefieres, el contrato lo puedes firmar en una hoja simple, para luego llevarlo ante el notario. A éste le puede bastar con tener una fotocopia de carnet de quienes suscriben, para así dar por autorizadas las firmas que ahí constan.

Firmar tus documentos ante notario te puede ahorrar algunas etapas de un proceso de cobranza, sobre todo aquellos ligados a demostrar el acuerdo y la existencia de la firma.

5.3. Archivo de documentos

Es muy importante tener todos los documentos que acreditan un crédito a tu favor debidamente guardados. Si se llegase a cobro judicial, se te pedirá entregar el documento en original o en copia autorizada, si se trata de una escritura pública.

Como mencioné anteriormente, no es nada extraño recibir trabajos de cobranza judicial donde nuestro cliente señala haber extraviado los documentos y/o tener solo una fotocopia.

El orden de tus documentos es básico para lograr un sistema de cobro eficiente.

5.4. La prescripción

Otro factor que debes tener en cuenta siempre es la prescripción de las obligaciones o acciones que de ellas emanan. La prescripción es la extinción del derecho que tenemos para cobrar nuestras acreencias, por el simple paso del tiempo. De acuerdo a esto, el tiempo de la prescripción variará dependiendo del tipo de deuda y documento.

Así por ejemplo, los pagarés, los cheques y las letras de cambios, prescribirán en un año contado desde la fecha de su vencimiento.

Las acciones que emanan de una escritura pública, prescribirán en tres años. En el caso de los contratos que no son celebrados por escritura pública, este plazo se extiende hasta 5 años.

Hoy existen muchas herramientas digitales para controlar el tiempo, y cualquiera servirá siempre que te recuerde y permita controlar que no se te pase el tiempo de prescripción. Lo más estratégico para ti, será siempre mantener vigente tu derecho a cobrar renovando los documentos que acreditan lo que te deben.

5.5. Cláusulas recomendadas

Pese a que las partes pueden pactar todo tipo de cláusulas que se adapten a las circunstancias en particular. Las siguientes son las 3 cláusulas más usadas de cobranza efectivas de deudas.

- La cláusula de aceleración: el acreedor de una obligación en cuotas podrá “acelerar” la deuda, ante el incumplimiento de cualquiera de las cuotas (cobranza morosa). El acreedor tendrá derecho no solo a solicitar el cumplimiento de la cuota debida, sino que el total del saldo insoluto que quede de la deuda.

- La liberación del protesto: esta cláusula se introduce especialmente en pagarés y letras de cambio. A través de ella evitamos el paso previo de tener que notificar el protesto del pagaré, y así ir directo a su cobro judicial.

- Cláusula de intereses penales: A través de ella se le suma un interés ante el retraso en el pago de cuotas. Normalmente se aplica a cada cuota el interés máximo convencional (el más alto que la ley permite), lo que ejercerá una presión en el deudor para que se apure en pagar la cuota morosa.

Otra cláusula común es la cláusula compromisoria. Su función es fijar la competencia de determinados tribunales para conocer de los conflictos judiciales que se puedan originar respecto de la ejecución del contrato en cuestión.

6. Castigo de deudas

Puede suceder que algunas de nuestras acreencias sean tan difíciles de cobrar, que no nos convengan su cobro. También puede ser que por nuestro descuidos, ya no sean cobrables y hayan prescrito.

Pese a esto, el artículo 31 inciso tercero N° 4 de la Ley de la Renta señala que el acreedor contribuyente podrá “castigar” un crédito durante el año tributario, declarándose incobrable.

El requisito es que este crédito se haya contabilizado debidamente y que se hayan agotado los medios para su cobro. De ser así, el acreedor podrá deducir como gasto al momento de proceder al cálculo de su impuesto a la renta.

7. Contrato de empresas de cobranza

A continuación te presento una lista de las cosas que debes considerar en el caso de que decidas contratar una empresa de cobranza:

- La cantidad de créditos que tengas a tu favor: si tu cartera de créditos es reducida, lo normal es contratar un estudio de abogados que se encargue de la cobranza preventiva o particular. Un abogado te puede ayudar a diseñar un sistema para manejar los créditos que sean difíciles de cobrar.

Por el contrario, si tu cartera de créditos es más amplia o no cuentas con suficiente tiempo, quizás te convenga contratar una agencia de cobranzas o un estudio de abogados especializado. La agencia de cobranza te cobrará un arancel por cada gestión, además de un porcentaje de recuperación. Además, muchas de estas empresas trabajan con algún software de cobranza, lo que elevará su costo. Por otra parte, si necesitas la recuperación de una cartera vencida inmensa (cobranza de cartera), la solución puede ser contratar empresas de cobranza judicial. En este caso, asegúrate de que tengan profesionales del derecho en su equipo. - Conocer la efectividad de la empresa de cobranza externa. Es decir, si lleva una debida tramitación de los juicios, si trabaja con empresas de cobranza telefónica, si no ejerce métodos de hostigamiento ilegal a los clientes, si tiene experiencia en cobranza empresarial, entre otros.

- La experiencia que la empresa tenga en su área así como también la comunicación que mantendrás con la empresa de cobranza masiva.

- El área de cobertura que tenga la empresa de cobranza. Muchas empresas solo trabajan en la Región Metropolitana, así como hay otras que se desempeñan a nivel nacional.

8. ¿Cómo retomar relaciones comerciales después de una cobranza?

No existen fórmulas para restablecer relaciones con nuestros clientes, lo más importante es reafirmar la confianza. Lo anterior se hace logrando que nuestro antiguo deudor entienda que la situaciones relacionadas a la cobranza, son puntos apartes en una relación comercial.

Te recomiendo mantener una actitud profesional y proyectar siempre que podrán darse nuevas oportunidades para negociar nuevos proyectos.

Finalmente, es importante mostrar que estás dispuesto a negociar y a encontrar soluciones convenientes para ambas partes. No olvides que hay una etapa inicial de la cobranza simple a clientes. Debes tener cuidado de amedrentar excesivamente a tus deudores si acaso quieres conservar tu relación comercial con ellos.

Contenido escrito y editado por: Víctor Arroyo Ibacache - Abogado especialista en Derecho Civil y Administrativo en Chile.